根据工信部数据,我国小微企业数量已突破1.5亿户,贡献了80%的就业岗位。文欣小编依据财政部、税务总局2023年第6号公告及《中小企业划型标准规定》,为您详解小微企业认定的三大核心指标、行业特例及申报要点,希望能为您带来帮助。

一、法定认定三要件(必须同时满足)

1. 资产总额限额

工业企业:≤5000万元

其他企业:≤5000万元(2023年起统一标准)

例外行业:建筑业、房地产开发经营等特殊行业另有标准

2. 从业人数上限

全年平均值:≤300人

计算方式:

(季初人数+季末人数)÷2,取四个季度平均值

特殊规定:劳务派遣人员按用工单位实际管理人数计算

3. 应纳税所得额

年度上限:≤300万元(2023年新规)

优惠计算:

100万元以内部分:减按12.5%计入,税率5%

100-300万元部分:减按25%计入,税率5%4

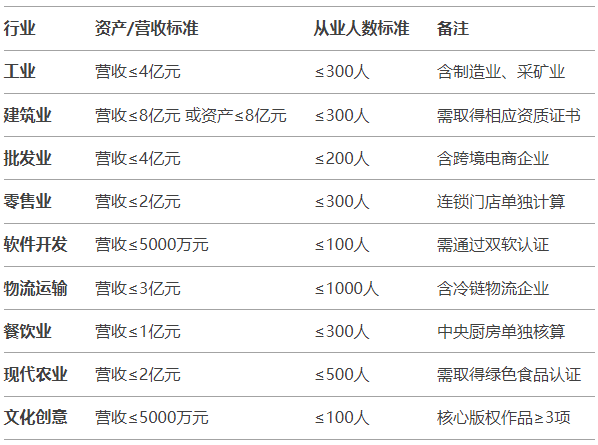

二、行业特例标准(9大重点行业)

三、认定申报全流程(5步实操指南)

1. 资质自查

登录"国家企业信用信息公示系统"核查经营异常记录,并获取《公共信用报告》排除违法违规记录

2. 数据准备

财务数据:经审计的资产负债表、利润表

人事数据:社保缴纳记录+工资发放凭证

税务数据:近三年纳税申报表复印件

3. 线上申报

访问"全国中小企业服务一体化平台"填报信息

上传材料:营业执照、财务报表、人员清单(PDF加密)

4. 现场核验

重点核查项:

✔ 实际经营地址与注册地一致性

✔ 设备资产与申报数据匹配度

✔ 研发费用占比(科技型企业≥3%)

5. 结果公示

审核周期:20个工作日(加急通道7个工作日)

公示平台:"信用中国"及省级工信部门官网

四、2025年政策红利包

1. 税收优惠

增值税:月销售额≤15万元免征(2025年延续)

所得税:分段减免最高可达87.5%

2. 融资支持

信用贷款:最高500万元(利率LPR-50BP)

贴息补助:科技型小微企业贴息50%

3. 专项补贴

数字化改造:补贴设备投资的30%(上限100万)

人才引进:本科以上员工社保补贴50%

以上就是文欣财务依据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2023〕6号),为您汇总整理的有关2025年小微企业三大核心认定标准和政策红利,如果您还有更多问题需要咨询,欢迎致电我司客服:

13359229305(袁女士,微信同号)