西安公司注册机构文欣财务多年来致力于企业工商注册及

西安代理记账服务,获得了各企业主的认可和好评;今天文欣小编就代理记账中,我们的会计如何做账务处理,给企业主们做详细解读;

一、原始凭证制单的要求:

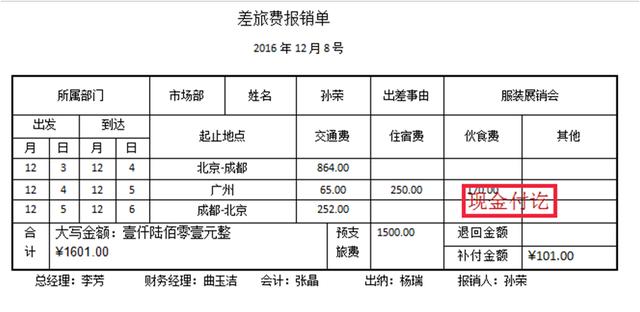

1、开具销售发票,应填写送货单或是销售出货单,附在发票背后。样版如下

2、采购的进项发票,应要填写采购收货单或进仓单,附在发票背后。样板如下:

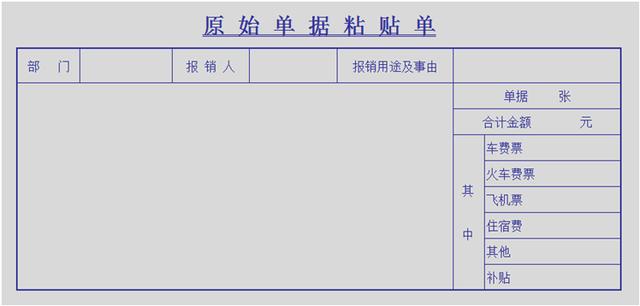

3、小件的费用原始凭证要按顺序粘贴在原始凭证粘单上,粘贴样式如下

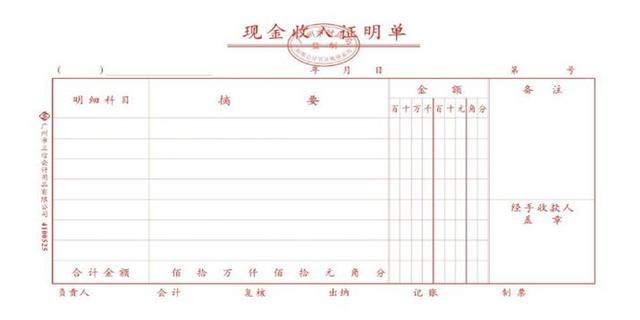

整理粘贴好之首页附上支出证明单,如下:

填制原始凭证报销单时要注意以下几点:

1、原始凭证上必须具备的内容:凭证名称;填制日期;填制凭证的单位名称或者填制人的姓名;经办人员的签名或签章;接受凭证单位名称;经济业务内容、数量、单价和金额。对于单位自制凭证上所列的内容(如限额数字、计划数字等)也必须填制。

2、从外单位取得的原始凭证,必须盖有填制单位的公章;从个人处取得的原始凭证必须有经办单位负责人或其指定人员的签名或盖章。

3、凡填有大写和小写金额的原始凭证,大写和小写金额必须相符。

4、一式几联的原始凭证,应当注明各联的用途。

5、粘贴凭单据上的负责人、会计、出纳、制单这些地方都要签上相关人员的名字,为了简便外账的工作,做内账时,费用报销单按有发票和无发票的报销分开。

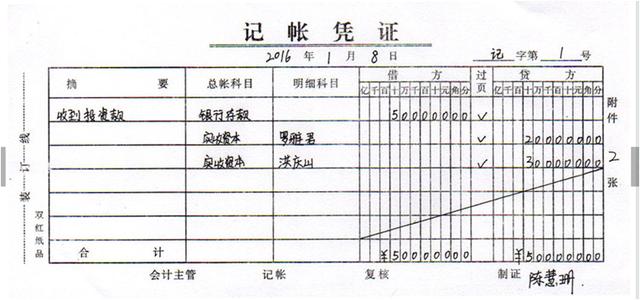

二、编制记账凭证要求:

1.记账凭证各项内容必须完整。

2.记账凭证应连续编号。

3.书写应清楚,规范。

4.记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制,但不得将不同内容和类别的原始凭证汇总填制一张记账凭证。

5.除结账和更正错账可以不附原始凭证外,其余记账凭证必须附原始凭证。

注意:

(1)所附原始凭证张数的计算,一般以所附原始凭证自然张数为准。

(2)一张原始凭证如涉及到几张记账凭证的,可以把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的编号或附上该原始凭证的复印件。

(3)一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。原始凭证分割单必须具备原始凭证的基本内容。

6.填制记账凭证时若发生错误,应当重新填制。

7.记账凭证填制完成经济业务事项后,如有空行,应当自金 额栏 后一笔金额数字下的空行处至合计数上的空行处划线注销。

三、错误凭证的更正:

1、原始凭证的更正。原始凭证所记载的内容均不得涂改,随意涂改的原始凭证即为无效凭证,不能以此来作为填制记账凭证或登记会计账簿的依据。如果原始凭证记载的内容有错误的,应当由开具单位重开更正,更正工作必须由原始凭证出具单位进行。

例如:收到的增值税专用发票有误的,在当月退回给开具单位重新开具,如果是跨月的发票退回给开具方,让其办理红字发票申请单,然后再开具红字发票。

如果是本单位开错了发票,对方当月退回,发票可以当月在税控机上作废,冲减当月收入;如果是跨月退回的,那就要在当月先交税,在收到发票的当月在在税控机上填写红字发票申请书,并提交上传,等到申请书批准了,再到税控机上输入申请书号开具红字发票。等红字发票开出后再冲减当月的销售收入。

2、记账凭证的更正。

在当年内发现填写错误的:金额以外有错的,先用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某年某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某年某月某日某号凭证”字样。如果会计科目没有错误的,只是金额错了,也可以将正确数字与错误数字之间的差额,另外编一张调整的记账凭证。调增金额用蓝字,调减金额用红字。

发现以前年度记账凭证有错误的,不影响损益的先用红字凭证冲红,再用蓝字填制一张更正的记账凭证。如果影响以前损益的,应当通过“以前年度损益调整”科目进行调整。

文欣财务为了给广大企业主提供更完善的服务,严格考核会计的代理记账操作流程,为您的企业保驾护航!