小规模企业和一般纳税人企业都有哪些不同呢?

西安代理记账公司文欣财务从5个方面来为您阐述;

我们先一起了解,小规模企业和一般纳税人企业是如何区分的;

・ 小规模纳税人一年的应纳税销售额不能超过500万元,否则,会被强制升为一般纳税人。但是,不超过500万元的企业也是可以选择成为一般纳税人的。

・ 一般纳税人转小规模条件:连续12个月销售额不超过500万( 后截止期限2019年12月31日,明年没有延期通知就不能转)

由此可见,小规模企业和一般纳税人企业的“分界点”在于:年应纳税销售额500万元(不含税销售额,统一标准,不分行业)

下面我们来一起看看,小规模企业和一般纳税人企业5大区别;

1、税率不同

・ 小规模的实行简易计税方法,使用征收率:

小规模征收率有两个:3%、5%

简记技巧:记5%的,剩下的都是3%了

适用5%的业务有:和不动产相关的+劳务派遣。

・ 一般纳税人一般计税方法,使用的是税率,特定业务可以用简易计税,使用3%、5%的征收率。

一般纳税人税率(简易计税的除外):13%、9%、6%、0%

简记技巧:13%是商品+劳务,9%是建筑+运输+农产品,6%是服务,0%是一些境外或航天业务,较少使用。

2、申报期不同

一般纳税人增值税都是月报;

小规模纳税人增值税主要是季报,现在也可以自己申请月报(为了充分享受免税优惠,按月不超过10万,按季是不超过30万),一经选定,一个会计年度内不能变更。

3、进项税区别

一般纳税人:应交增值税计税公式=销项税额-进项税额

小规模纳税人:因为本身用的是简易计税,征收率较低,不得抵扣进项税,建议不要拿专票。

如果税务公告说是“抵减”的时候,才有小规模纳税人的事,比如说税盘费用,填在抵减明细表里

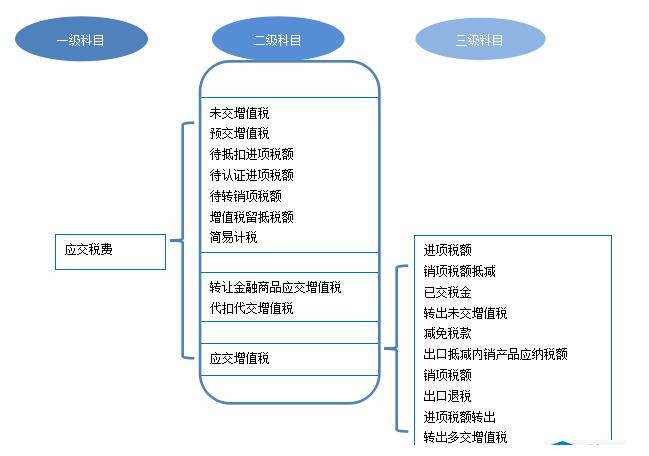

4、科目设置与使用

根据财会【2016】22号文规定,一般纳税人:应交税费下的科目设置,如下图

小规模纳税人:用到二级科目就基本可以了。

5、税收政策的不同

・ 小规模纳税人:

按月申报,不含税销售额≤10万元,免增增值税,大于则全额交税。

按季申报,不含税销售额≤30万元,免增增值税,大于则全额交税。

・一般纳税人不享受以上优惠政策。

以上5点,就是小规模和一般纳税人 大的不同,西安代理记账选择文欣财务!