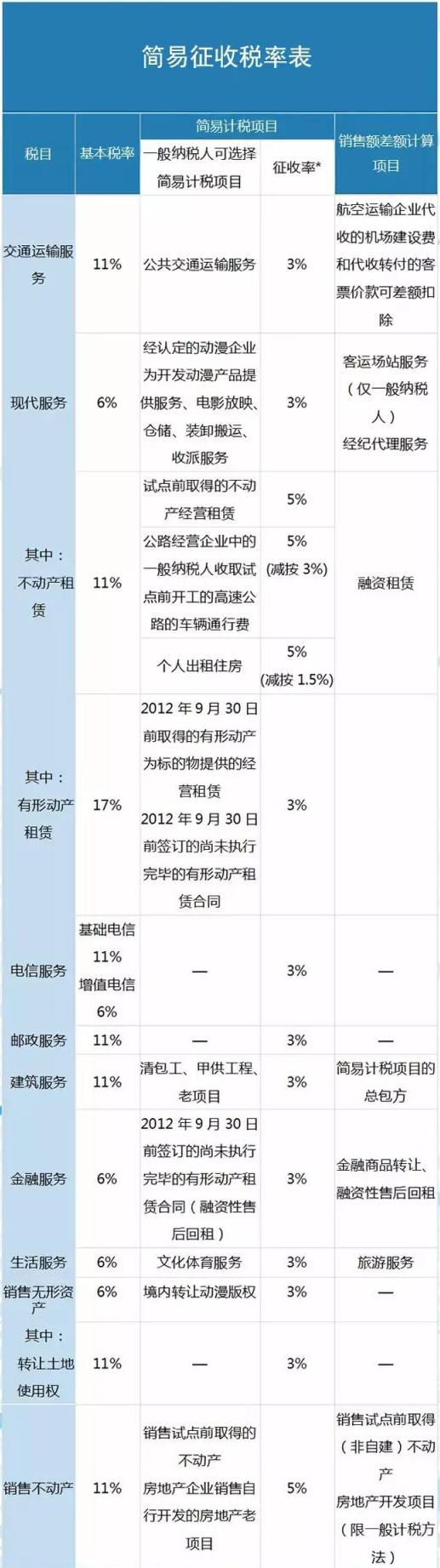

营改增后一般纳税人采用简易计税方法的征收率是多少?这是很多西安注册公司的法人们疑惑的问题,作为一家专业的西安代理记账公司,文欣财务用一张图告诉您;

《财政部 国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号) “交通运输业和部分现代服务业营业税改征增值税试点实施办法”: 第十二条 增值税税率:

(一)提供有形动产租赁服务,税率为17%。

(二)提供交通运输业服务,税率为11%。

(三)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

(四)财政部和国家税务总局规定的应税服务,税率为零。

第十三条 增值税征收率为3%。 营改增一般纳税人适用税率,小规模纳税人适用征收率。

如果您对营改增纳税人简易征收税率还有任何疑问,可致电西安代理记账-力众财务;